コロナウイルス感染症拡大で、事業者の皆様にも様々な不安材料が発生しているかと思います。

いま、新型コロナウイルスの影響に対しては、中小企業・個人事業主対策として様々な施策が講じられおり、ぜひ皆様にもご活用いただきたいと思っています。

ただ、施策自体のアップデートがたびたび行われたり、またネットやSNSを通じて施策にまつわる様々な情報が錯綜し、皆様のお手元に必要な情報が届きにくい状況かと思われます。

長田和弘税理士事務所では、新型コロナウイルス感染拡大により影響を受けている事業者様向けの経営安定のための施策や、要請されているテレワーク導入についての情報など、テーマをわけてわかりやすく解説していきます。

第1回目は、新型コロナウイルス関連の資金繰りの支援策をとりあげていきます。

コロナウイルスの融資情報が錯そうし、現場の混乱もみられる

コロナウイルス感染症関連の融資については、下記の点から世の中に情報が錯綜してしまっていると感じています。

・金融機関・公的機関側では、コロナ感染症関連融資で、融資業務の件数が一挙に増大し、平時のような細やかな顧客対応ができなくなってしまっているため、情報が融資対象である企業や個人事業主、NPOに届きにくい。

・SNSなどを通じて、不確かな、あるいは断片的な情報が流れているので、正しい情報をつかみにくくなっている。

・融資制度もアップデートされる部分があり、最新情報がとりにくい

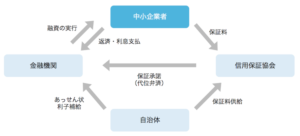

・融資制度は、プレーヤーが多岐にわたっていてわかりにくい。

民間の金融機関、政府系金融機関(民間の金融機関の対象になりにくい局面を補完する役割)、信用保証協会(公的な保証人の立場で民間の金融機関による融資の円滑化を図る役割)、地方自治体(利子の補給や保証料の補填を行う役割)といったプレーヤーが、ケースによっては4つ同時にかかわることもある(今回のコロナウイルス感染証関連融資では最大3つ)というそもそもの複雑さがある。

例:制度融資(①東京都内の民間金融機関+②東京都信用保証協会+③区のあっせん窓口(利子補給のあっせん制度)

また、感染リスクの観点からは3密の状況をさけることが必要ですが、融資申請ではリアルな面談が必要な場面もあり、融資申請の窓口で混雑が発生する風景もみられるようです。

一方で、窓口の混雑を避けるために予約性に切り替えているところでは、予約が1月先以上も埋まってしまっているケースもあり、融資実行までかなりの期間がかかることが予想されます。

平時には、有利な条件の融資申し込みを検討・選択すればよかったのですが、今回に限っては感染リスクや融資期間も考慮しながら、どの融資に申し込んだ方がいいかあわせて考えるべき事態になっているといえます。

コロナ関連融資に対する考え方

この緊急事態状況で提供されはじめた様々な融資制度については、既存の借入枠とは別枠で用意されているものになります。このため、平時なら追加借入ができない事業者や、リスケジュールを行っている事業所でも借入申請の申し込み自体は可能です。

もちろん事業者の事業性という観点から、融資の可否や融資金額の程度を判定されるにしても、まずは申し込んでみる価値はあります。

運転資金にまだ余裕がある事業者でも、既存の借入れがある場合には、コロナウイルス感染症融資を利用すれば、利率が下がるというメリットがありますので、このタイミングで借り換え検討をされることをおすすめします。

それから、融資を受ける場合には、納税を完納していなければならないという大原則がありますが、このところの納税猶予制度が出てきているところでは、融資を検討している事業者にとって納税猶予を利用するかは悩ましい問題かと思います。

この点についてですが、コロナウイルス感染拡大前の税金滞納は別としても、コロナウイルス感染症の影響が発生以降の納税猶予などについては、金融機関も完納を条件にしないで貸し出しを行っているようなので、納税猶予も活用いただいて大丈夫かとか思います。

融資制度の選択にあたっての注意点です。融資には利子のほかに原則は保証料がかかります。利子だけでなく保証料もあわせて融資の条件をしっかり検討する必要があります。

また、融資申請金額ですが、運転資金での申し込みでは、運転資金3ヶ月分が1つの目安ですが、コロナウイルスの長期化も視野に入れて、減額を覚悟で多少積みまして申請することをおすすめします。

お勧めの融資制度

1.<日本政策金融公庫>新型コロナウイルス感染症特別貸付(国民生活事業・中小企業事業)

まず、おすすめは政府系金融機関である日本政策金融公庫のコロナに対する特別貸付です。

特にお付き合いのある地域金融機関(地方銀行、信用金庫、信用組合)がない場合、有利な融資制度の情報が金融機関から事業者に届きにくいので、日本政策金融公庫の融資活用をおすすめします。

この融資は、コロナウイルスの影響で一時的に業績が悪化している事業者に対しての融資制度で、すでに融資を受けている事業者でも別枠で借り入れができます。

【感染リスク対応】

今回の「新型コロナウイルス感染症特別貸付」は申請書類が簡略化されていて、ホームページからダウンロードが可能です。用意した申請書類については郵送やインターネットでの申し込みが可能です。

公庫自体も窓口での丁寧な対応は繁忙状況でできないので、申請者に対しては、郵送・インターネット申し込みをお薦めしています。

融資申請のあとに、面談のプロセスが発生しますが、今回については既存の公庫借り入れがある場合は面談プロセスをなるべく省略しようということになっていて、電話等での簡便化した対応を行っています。

また、公庫への新規借り入れについては、公庫の支店でのリアルな面談は必要ですが、あらかじめ日時を決めて待ち時間を極力少なくし、公庫担当者もマスク着用対応で、安全安心の対応をとっています。

【内容】

この融資は、コロナウイルスの影響で一時的に業績が悪化している事業者に対しての融資制度で、すでに融資を受けている事業者でも別枠で借り入れができます。

借入当初3年間、特別利子補給制度により、別の政府指定機関より利子が補給される予定で、実質的な無利子化融資となっています。

また、日本政策金融公庫の融資には保証料がかからないことも特徴です。

【融資限度額】

国民生活事業:6千万円 中小企業事業:3億円

【対象要件】

新型コロナウイルス感染症の影響を受け、一時的な業況悪化をきたしている方。(かつ中長期的に業況が回復し、発展することが見込まれる方)。

条件の詳細は公庫HPでご覧ください。

参照HP

https://www.jfc.go.jp/n/finance/search/covid_19_m.html

2.<商工中金>新型コロナウイルス感染症特別貸付(中小企業向け制度)

商工中金(正式名は商工組合中央金庫)は日本政策金融公庫と同様に政府系の金融機関です。他の政府系金融機関とは異なり、預金の受け入れを行っていたり民間金融機関に近い側面があります。

この融資は、コロナウイルスの影響で一時的に業績が悪化している事業者に対しての融資制度ですが、商工中金の融資を利用する場合には、全国中小事業協同組合などの組合等への加入が必要となります。

【感染リスク対応】

申請書類はホームページからダウンロードできます。申し込みは支店の窓口で直接提出となりますが、事前の予約制になっています。面談はそこで行われますが、その後は電話や郵送などの手段でなるべく簡素化する対応を行っています。

【内容】

コロナウイルスの影響により資金繰りに支障をきたしている中小企業に対しての危機対応融資です。

日本政策金庫の金利を上回る部分は、借入期間中にわたって利子補給があり、かつ当初3年間は0.9%の利子補給があり、少額の利子負担で済みます(例:基準金利1.11%の場合0.9%の利子補給により実質0.21%)。またこの特別貸し付けについては、保証料の必要がありません。

【融資限度額】

20億円以内(日本政策投資銀行等との合算累計)

【対象要件】

新型コロナウイルス感染症の影響により直近1カ月の売上高が、前年又は前々年の同期比5%以上減少している方 。

条件の詳細は商工中金のHPでご覧ください。

参照HP

https://www.shokochukin.co.jp/disaster/corona.html

3.<東京都>新型コロナウイルス感染症対応緊急融資

信用保証料の全額が東京都から補填されるがこの融資の特徴です。

この制度を利用する場合、お付き合いのある地域金融機関(地方銀行、信用金庫、信用組合)の担当者にご相談のうえ、活用をご検討ください。

原則として保証協会の原則的扱いである責任共有制度の性質から、金融機関に20%責任負担が発生するため(信用保証協会80%保証)、金融機関が融資に消極的な場合、次の3のセーフティネット4号の同時利用をご検討ください。

【感染リスク対応】

金融機関を通じて申し込みができます。保証協会に借入実績がある場合は、その後の面談も電話などで省略化されます。

保証協会付き融資がはじめての場合、保証協会の面談が必要になりますが(保証協会が事業者に訪問)、窓口に並ぶとことはないので、それほど感染リスクの心配はないです。

【内容】

信用保証料の全額が東京都から補填されます。また、利率は融資期間や保証の条件によって異なりますが、1.5%~2.4%の範囲となります。この制度を利用した場合は利子の補填はありません(東京都に確認したところ各市区町村のあっせん制度との併用は不可でどちらかを選択すべきとのこと)。

【融資限度額】

2億8、000万円

【対象要件】

東京都に本店等があり、新型コロナウイルス感染症により事業活動に影響を受けている都内中小企業で下記に該当する場合。

「最近3ヵ月間の売上実績」または「今後3ヶ月間の売上見込」が令和元年12月以前の直近同期と比較して5%以上減少している方

【セーフティネット4号の併用】

保証協会の責任共有制度適用となるので、金融機関が融資に消極的な場合、保証協会100%保証の制度を利用して融資を引き出す方法が考えられます。

具体的にはセーフティネット保証(4号)の利用です。こちらについても地域金融機関(地方銀行、信用金庫、信用組合)の担当者にご相談ください。

4.<各市区町村>あっせん制度

各市区町村ごとに対応は異なりますが、コロナ感染拡大に対して特別の制度をもうけて利子や保証料について一部あるいは全部の補助を行っているところが多いです。

利子の補給のみを行っているところもあれば、利子の補給と保証料の補填の両方を行っている市区町村もあるので、詳細は各市区町村のホームページでご確認ください。

実際の申し込みにあたっては、お付き合いのある地域金融機関(地方銀行、信用金庫、信用組合)の担当者にご相談のうえ、活用をご検討ください。

【感染リスク対応】

各市区町村へのあっせん申し込み(およびセーフティネット4号の認定)については、各市区町村の窓口の訪問が原則必要となってきます。毎日先着順としているところ、予約制をとっているところなど市区町村で対応が異なりますので、あらかじめ窓口に電話して状況を確認したうえでご訪問ください。

【融資限度額・利率】融資限度額、利率は各制度で異なります。市区町村のホームページでご確認ください。

【セーフティネット4号の併用】

保証協会の責任共有制度適用となるので、金融機関が融資に消極的な場合、保証協会100%保証の制度を利用して融資を引き出す方法が考えられます。

具体的にはセーフティネット保証(4号)の利用です。こちらについても地域金融機関(地方銀行、信用金庫、信用組合)の担当者にご相談ください。

参照HP 市区町村のHP

5.<保険会社>契約者貸付金

特徴:早期に借入が可能です。

解約返戻金がある保険契約がある場合、解約返戻金の中の一定金額を契約者貸し付けというかたちで借りることができます。

保険会社によって異なりますが、ホームページや電話などから簡易に申し込みできたりすることも多く、また借入よりスピーディーで資金を調達できます。

通常は契約者貸付金に対して定められた利息が発生しますが、コロナ感染症の影響対策として保険会社ごとの対応にはなりますが、一時的な利息免除が行われている保険会社が多く、短期的な資金借入として活用できます。また保険料のお払い込みが困難な場合の保険料払い込み猶予も設けられています。

詳細はご契約の保険会社にお問い合わせください。

参照HP 保険会社のHP

6.<社会福祉協議会>緊急小口貸付(特例貸付)

特徴:小口ですが、無利子、保証人不要で借入を行えます。

緊急かつ一時的に生計の維持が困難となった場合に、少額の借入れが行えます。

【手続き】居住している市区町村の社会福祉協議会にお問い合わせのうえお申込みとなります。

【対象者】新型コロナウイルス感染症の影響を受け、休業等により収入の減少があり、緊急かつ一時的な生計維持のための貸付けを必要とする世帯

【貸付上限額】原則10万円(一定の場合20万円)

参照HP

https://www.shakyo.or.jp/coronavirus/shikin20200324.pdf